清理洗涤设施芯片自主替代的“敲门砖”

发布时间:2024-11-08 05:40:49 来源:kok竟彩体育类似

提起芯片制造,大家相当的第一个名词一定是光刻机,作为芯片制造的核心设备,光刻机缺口成为了无数国人的痛。

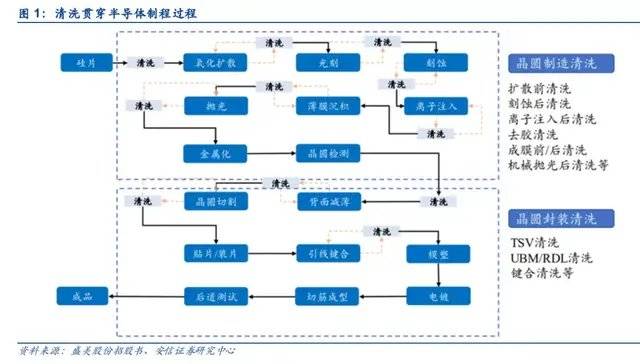

然而,光刻机虽然关键,但却仅参与到芯片光刻这一个环节之中。与光刻相对比,清洗步骤贯穿于芯片生产的所有的环节,清洗的效果直接影响到最终的芯片良率。

从硅片光刻加工,到刻蚀抛光,再到封装前的清洗和封装后的清洗,清洗步骤占据了整个芯片生产总步骤的三分之一。

硅片清洗并非传统印象中毫无技术上的含金量的清洗,而是涉及到门槛较高的工程技术。尤其在芯片工艺进入到14nm之后,随着刻蚀次数的增多,工艺流程越发复杂,尺寸越小的污染物也就越难清理,就要增加清洗的步骤,这也让芯片清洗在芯片制造环节中愈发重要。

但使用频率如此高的清理洗涤设施,其2019年的市场占有率却仅为30.49亿美元,仅占当年全球半导体设备的5%,这一比例不仅远低于薄膜沉寂设备、光刻机和刻蚀机,甚至比检测设备的占比还要低。

这不禁让很多投资者“忽略”了这一赛道的价值,但实际上,除了体现在业绩层面的数据外,清理洗涤设施还扮演者更重要的产业链“角色”。

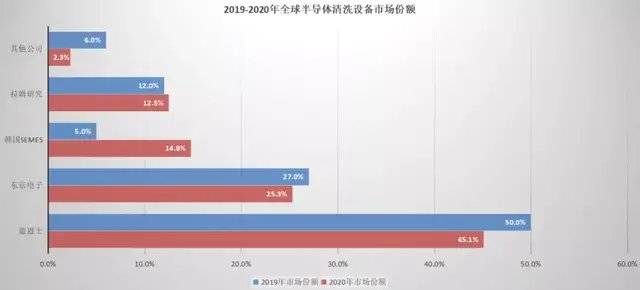

中国半导体产业起步较晚,清理洗涤设施同样如此,目前全球市场占有率主要被日本、美国和韩国公司瓜分,其中日本公司处于绝对竞争优势。

据Gartner数据,2020年全球半导体清理洗涤设施主要被日本迪恩士(DNS)、东京电子、韩国 SEMES和美国拉姆研究瓜分,市场占有率分别为45.1%、25.3%、14.8%和12.5%,CR4合计占整个市场97.7%的市场份额。

纵观过去两年行业的发展,半导体清理洗涤设施市场集中度逐步提升。韩国SEMES市场占有率迅速增长,美国拉姆研究的市场占有率也稳中有升,日本企业的市场占有率则有所回落。

尽管在全球市场占有率中,外国企业占尽优势,但近些年国内市场中,我国企业的自主替代率却正在明显提升。据中国国际招标网信息,从2019年初至2021年6月底,中国主流晶圆厂的清理洗涤设施招标中,中国半导体清理洗涤设施的占有率已经提升至10%以上。

尤其今年1-10月,全国晶圆企业共招标96台湿法清理洗涤设施,其中37台被中国公司中标,占总招标份额的38.5%。也就是说,中国半导体清理洗涤设施已经能够与海外企业相抗衡。

从中标企业看,北方华创、芯源微、盛美上海、屹唐半导体分别中标13台、8台、14台和2台,这四家公司成为中国半导体清理洗涤设施国产替代的先锋。此外,至纯科技、国林科技也纷纷投入到半导体清洗设备的研发中。

值得注意的是,除屹唐半导体已经过会尚未IPO外,其他半导体清洗设备相关公司均为上市公司,资本有望加速推动这一行业的国产替代。

根据清洗介质的不同,半导体清洗技术能分为湿法清洗和干法清洗两条分支路线,目前湿法清洗是主流的技术路线,占芯片制造清洗步骤数量的90%以上,因此这里讨论的主要是各家湿法清理洗涤设施的情况。

所谓湿法清洗指的是,用溶液、酸碱、表面活性剂、水及其混合物,通过腐蚀、溶解、化学反应等方法,使硅片表面的杂质与溶剂发生化学反应生成可溶性物质、气体或直接脱落,进而达到清洁硅片的目的。

化学方法主要是通过将硅片浸入不同的化学药剂进而达到清洗的目的,根据药剂的不同又有RCA 清洗、改进 RCA清洗、臭氧清洗、IMEC清洗等多条分支。

物理方法则是将化学药剂与物理方法结合,通过机械刷洗法、超声波/兆声波清洗法、二流体清洗法、旋转喷淋法等物理技术,对硅片做全面清洗的过程。行业中,物理方法所用的药液基本相同,核心的不同之处在于物理辅助方法的差异。

目前,海外巨头的湿法清理洗涤设施主要是采用容器浸泡法、旋转喷淋法和机械刷洗法,其中旋转喷淋法是海外巨头的主流路线nm及以上规格的硅片清洗。

与竞争对手相比,国产清理洗涤设施企业大多采用差异化的竞争路线,有望实现技术路线上的弯道超车。

芯源微采用二流体清洗法,精确控制惰性气体及水流量,达到杂质去除目标。2021年财报显示,公司湿法清洗技术已能达到40nm大小的颗粒清洗。

盛美上海与北方华创均积极布局兆声波技术,并且取得了很好的技术突破,已经能够商业化量产28nm规格的清理洗涤设施。

受《瓦森纳协定》影响,中国半导体产业始终被欧美国家卡脖子,如光刻机等关键设备,我国始终难以拿到较高规格的产品,这就导致我国半导体产业链普遍只能停留在14nm制程以上。

从产品角度而言,这是一种劣势,但从产业链发展角度看,这给我我国产业链持续追赶的时间。由于海外芯片企业普遍聚焦小制程产品,而我国芯片产业链却仍停留在28nm,这就导致虽然中国半导体清理洗涤设施的技术赶不上国际巨头,但在国内应用却正好足够。

也即是说,对于国内晶圆企业的扩产而言,选择国内清理洗涤设施与外国清理洗涤设施并没有太大的不同。

在如此的便利之下,中国半导体清洗设备企业依然没选复制海外巨头的技术之路,而是全面自研搞自己的差异化路线,这就显得更为难能可贵。

清洗设备的价值并不仅仅体现在芯片产业链5%的市场占有率上,作为整个芯片制造环节中参与最频繁的设备,它实际上慢慢的变成了了一块芯片“敲门砖”。

市场中很多投资者将中国半导体清洗设备与日本迪恩士作对比,但实际上这样简单的对比并不客观。虽然迪恩士在全球清理洗涤设施行业中占有绝对的领先份额,但其竞争力实际却是持续下降的。

迪恩士成立于1975年,是日本八十年代半导体腾飞的最大受益者之一,其成功在1983年研发出世界第一台旋转晶片清洗系统。可以说,之所以迪恩士可成为全球龙头,正是源于革新性的技术创新。

2016年的时候,迪恩士在半导体清理洗涤设施的市场占有率曾高达53%,到2019年这一数据下降至50%,2020年再度下降至45%。市场占有率的持续下降表明,迪恩士的核心竞争力已不再像之前那样稳固。

一直以来,迪恩士都是一家极为聚焦的企业,而聚焦则给公司带来了绝对的市场占有率。但在我们看来,迪恩士的发展却并不算“成功”,因为原本它可以更加强大。

正如前文所述,半导体清理洗涤设施是一个市场占比很低的芯片子赛道,但同时它又参与到芯片制造的所有的环节中,因此清理洗涤设施公司具备切入其他赛道的机会。

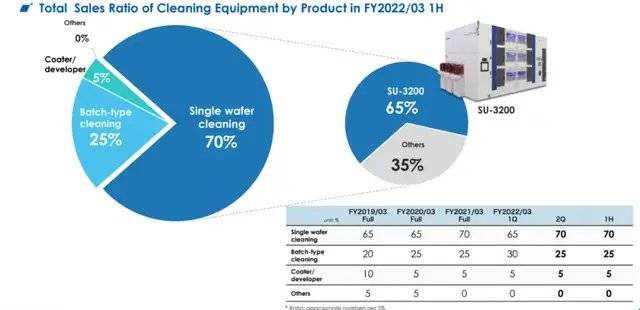

虽然迪恩士公司也曾进入过刻蚀设备、涂胶/显影设备等芯片细致划分领域,但却丝毫没有产业竞争力。依据公司最新的2022年H1财报,迪恩士总营收逇95%来自于清理洗涤设施,其中单品清理洗涤设施的占比高达70%。

2019财年,迪恩士一度希望通过多元化提升公司竞争力,当时公司的营收中,清理洗涤设施的占比仅为85%,但如今别的业务已经萎缩至几乎能忽略的地步。

对于中国清理洗涤设施企业来说,与迪恩士竞争全球产业龙头可能不是一个正确的选择,迪恩士长期聚焦这一领域,想要短期超越难度极大。

另一方面,中国半导体产业链整体刚刚起步,具备设备自主替代能力的企业并不多,半导体清理洗涤设施作为国产替代先行者,实际已经具备了纵向扩张的优势。清理洗涤设施参与到芯片产业链的所有的环节,与产业链各环节的公司都有接触,具备纵向切入产业链上下游设备的能力。

由单一清理洗涤设施切换到更多的领域,慢慢的变成了中国半导体清理洗涤设施龙头的一致选择。

北方华创的多元化战略自不必多提;在清理洗涤设施领域最具竞争力的盛美上海,也开始切入到电镀设备、刻蚀设备和封装设备中;芯源微则在涂胶显影设备有所布局。

争夺单一市场全球竞争力固然重要,但在自主替代刚刚起步的当下,快速切入空白市场也不失一种正确的选择,中国清理洗涤设施企业有着比国际巨头更大的发展空间。

目前来看,北方华创就是走这种国产替代早期抢占市场的路线,盛美上海也开始切入到更多产业链环节,即将上市的屹唐半导体本就是中国的去胶机龙头,各家公司均准备好了跑马圈地。